如果要找一个指标来衡量银行的零售金融综合实力,没有比AUM更合适的了。

零售AUM的体量、具体构成、占比、增幅、户均AUM等指标,可以比较全面的反应一家银行的零售金融优势与潜力所在,也是判断零售银行强弱的根基。作为重视零售AUM指标的先行者,招行在2020年的增量1.4万亿,逼近了9万亿。

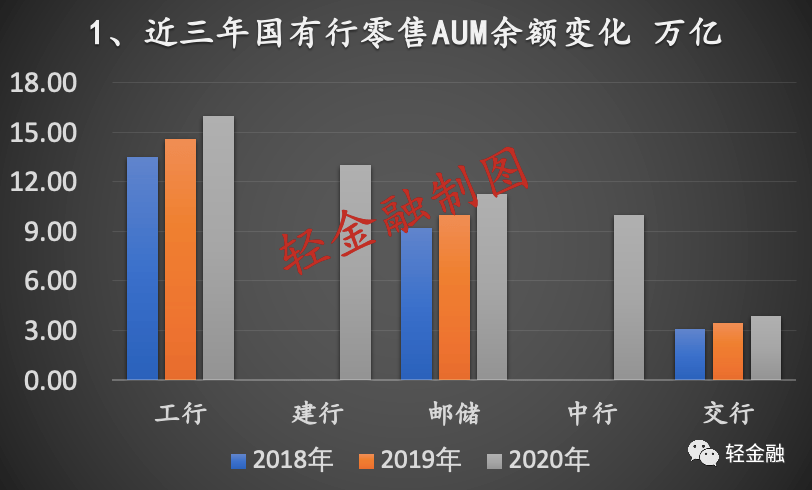

不过,零售AUM份额最大的,毫无疑问是几家国有行。 轻金融发现,目前有5家银行的零售AUM超过了10万亿大关:分别是工行16万亿,建行13.9万亿,邮储11.2万亿,中行10万亿;农行虽然没有公布AUM数据,但其个人存款余额已接近12万亿,零售AUM毫无疑问也超过了10万亿。

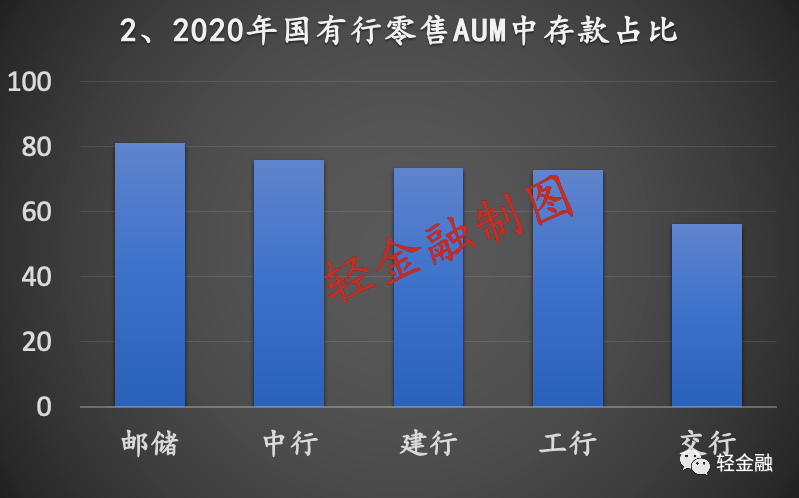

整个2020年,仍然是国有行零售AUM规模强劲增长的一年, 上述5家银行零售AUM增量均超过了1万亿元。从大行整体零售AUM结构看,多数存款占比高达70~80%,相比招行等股份行仅20%多的存款占比,形成了鲜明的对比。

发力财富管理、提高非存款占比,包括理财产品、各类代销产品、做大私人银行,也成为各家大行正在努力转型的方向。

谈AUM必谈招行。早在2007年,招行率先实行按AUM经营考核代替存款考核的理念,创新财富管理新模式。通过做大做强AUM,该行实现了零售的成功转型,以及财富管理中收的快速增长。

为什么零售AUM如此重要?关于AUM没有统一的标准,招行的AUM包含了存款、理财、基金、保险、信托、黄金、外汇等产品,理财占比较高。

在零售转型过程中,招行为代表的银行通过零售AUM理念,激活了存量客户、提高了用户的活跃度和粘性,并积累了一批将支付结算与理财主账户都放在该行的客户,资金大量沉淀成为活期存款。

与此同时,越来越多银行开始公布零售AUM数据:比如,2020年建行首次在年报中公布AUM数据,中行也首次在业绩发布会上披露该数据。多数银行AUM增速也快于其资产增速。

从2020年零售AUM增量来看,建行最高,超过1.5万亿,工行的零售AUM增量与招行相当;从零售AUM增幅看,邮储、交行均超过10%,工行与中行的增幅也超过了9%,可以说都保持了较高的增长幅度。

AUM的收益与结构有关系,权益类占比高,收益率也就高。国内银行的AUM毛利率(财富管理收入/平均AUM)亟待提升。

而从招行与平安银行披露的数据来看,零售存款占零售AUM比重在20-25%左右。

国有行则是另一个“极端”。除了体量较小的交行个人存款占零售AUM比重较低,为56%外,其他国有行的个人存款占零售AUM比重在73%~80%之间。

也就是说,大行的零售AUM中,非存款占比较低,与股份行有不小的差距,但另一方面,也意味着有较大的提升空间。

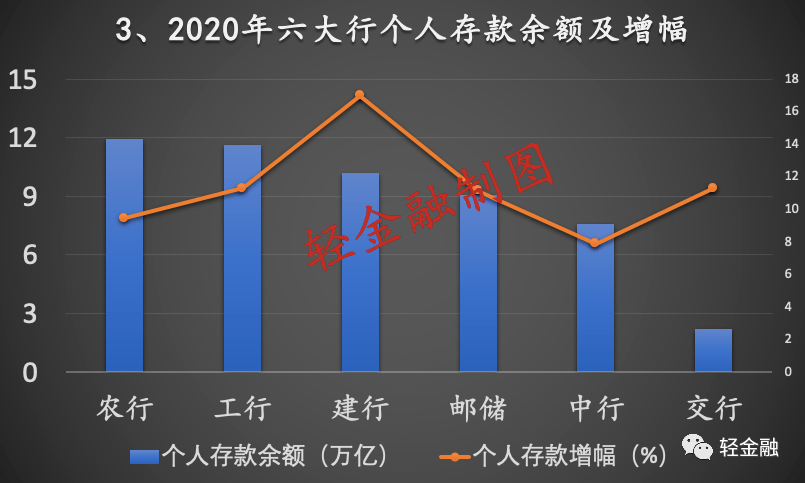

在大行零售AUM构成中,占比最大的就是个人存款。国有行都拥有庞大的个人客户基数,比如农行最大,超8亿,建行也在7亿以上,工行、邮储的个人客户则在6亿以上,交行1.79亿。

其中,农行个人用户存款最多,截至2020年末为11.9万亿;工行和建行分别为11.6万亿、10.18万亿,个人存款均在2020年首度突破10万亿;从2020年存款增幅来看,建行达17%,增幅最高,工行、邮储、交行个人存款增幅均超过了11%;农行9.5%,中行7.9%,基本上都保持了较高的增幅。

户均AUM来看,仅中行2万元,工行接近2万元,建行、交行、邮储均在2万元以下。轻金融此前曾统计过,除了招行的户均零售AUM超过5万元,多数股份行的户均AUM都在2万元附近。据此可以发现,多数全国性银行的零售AUM户均差别不大。

国有行零售AUM中 其他占比较高的是个人理财产品余额,其中交行为22%,工行13.4%,建行8.5%,整体来看,国有行个人理财产品在零售AUM中的比重都在10%左右,个人存款加上个人理财产品总和占据了各家银行零售AUM的90%以上。

2019、2020年股市表现亮眼,推动各家银行公募基金、私募基金代销规模增速非常快,成为零售AUM新的增长点。

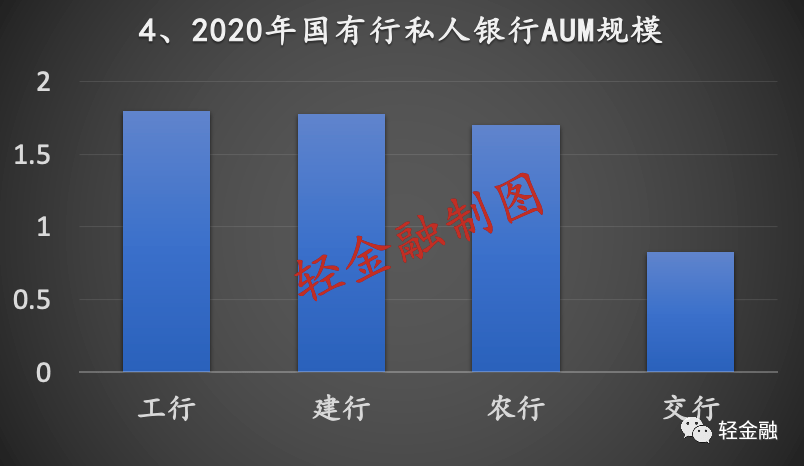

另一个各家银行都在发力的趋势,是高净值用户。在国有行中,私人银行AUM占比都在10%以上,其中交行21%,中行18%,工行11.2%,建行13.7%。

而从2020年年报可以发现,私人银行AUM增幅,超过了整体零售AUM增幅。

比如,2020年末工行私人银行AUM为1.8万亿元,增长15.4%;建行私人银行客户金融资产1.78万亿元,增幅17.89%;农行私人银行管理资产余额16960亿元,增幅达21%;中行私人银行金融资产规模也达到了1.85万亿元。

1、工行:拥有最大规模的零售AUM

近两年,工行全力打造“第一个人金融银行”,其储蓄存款增量创历史新高,带动个人金融资产持续扩容,个人金融资产余额达16万亿元,稳居行业首位。工行个人存款规模11.66万亿,在零售AUM中占比超过72%。

工行零售AUM的亮点还有理财,2020年末其个人非保本理财规模2.15万亿元,保持市场绝对领先。截至2020年末,个人手机银行的客户数突破了4.16亿户,总量、增量、月均户数等都是行业的第一位,个人客户持续往线上迁移,有助于挖掘零售客户的潜在需求。

2、建行:2020年零售AUM增量最大

2020年末,建行零售业务贡献度创历史新高,在这背后与零售AUM的大幅增长密不可分。

据轻金融了解,2020年末,建行个人客户金融资产规模13.9万亿元,个人银行业务利润总额占比 为61.21%。其中,个人存款余额10.18万亿元,较上年新增1.48万亿元,在零售AUM中占比超过73%;对私理财产品余额11125亿元;以此推测建行的零售AUM增量也超过了1.5万亿,增幅超过10%。

建行在业绩发布会上表示,坚持零售优先的方针,大力地发展住房租赁、信用卡、消费信贷和财富管理等业务。

具体来看,建行在2020年坚持G端(政府端)连接,B端(企业)赋能,C端突围,通过GBC三端联动,深耕民生、消费、社区等高流量的场景领域,提升公私个人存款的竞争力,并加大了金融产品的创新,特别是基于场景生态的创新。

3、农行:个人存款规模居首位

截至2020年末,农行个人客户总量达8.6亿户,个人存款余额11.9万亿元,较上年末增长9.4%。 农行的个人存款余额不仅超过10万亿,也超过了其他国有行。

农行网点数量多、客户基础雄厚,利用理财有效获客、活客和锁客,个人理财产品的日均余额1.65万亿,理财老客户的AUM增量达到了2259亿元。同时,农行还通过数字化客户关系管理系统全年累计实现销售4.53万亿元。农行在2020年还推出国内首个私人银行专属品牌“壹私行”。

4、邮储银行:VIP客户AUM占67.6%

2020年末,邮储拥有个人客户6.22亿户,其中VIP客户3641.50万户,较上年末增长17.60%,管理零售客户资产(AUM)达到11.25万亿元,较上年末增加超过1万亿元。

在邮储的零售AUM构成中,个人存款为 90955亿元,占比80%,个人理财余额8323亿元。该行在业绩发布会上表示,AUM中储蓄存款占比较高,另外就是非存款,如理财、基金、各类资管计划等,非存款资产占比较低。

其中,该行VIP客户3642万户,这些客户AUM达到7.6万亿元,占比67.6%,“可以说通过这组数据也说明邮储银行这两年打造财富管理体系还是取得了比较明显的成效”。

5、中行:零售AUM首度突破10万亿

近两年中行个人金融架构调整,全流程数字化转型深入推进,发展模式加快向全量客户、全量资产转变,全量个人客户数达到4.77亿户; 个人客户全量金融资产规模突破10万亿元,增长9.9%。

在该行加快数字化、轻型化和专业化转型的过程中,重点方向即是增加个人全量资产规模、增加投资类金融资产占比、优化存款结构,提升个人金融业务的价值贡献和市场竞争力。中行的 中高端客户增速也优于基础客户,私人银行客户和金融资产的增速均超过了15%。

6、交行:非存款占比不断提升

在六大行中,交行的零售AUM最低,约3.9 万亿元。 不过其2020年理财、基金、保险、信托等财富管理产品在AUM增量占比不断扩大,从 2018年的41.57%提升至2020 年的63.94%。

通过坚持走零售数字化转型道路,该行中高端客群贡献进一步提升,达标沃德及以上客户(指季均资产50万元以上的客户)AUM余额26026亿元,占全行AUM余额66.81%。

尽管个人存款在各家国有行零售AUM构成中占绝对优势,加强存款服务创新,对储蓄存款的争夺仍是重点,但各家银行零售AUM的竞争,越来越演变成了数字化和财富管理能力的比拼。

总的来看,国内银行财富管理对收入的贡献度仍有较大提升空间。华泰证券指出, 国内银行财富管理仍以代销模式为主,导致银行AUM毛利率(财富管理收入/平均AUM)相较海外财富管理大行仍有一定差距。

在这一过程中,能否形成强大的零售AUM竞争力,考验着各家银行财富管理能力的提升,也就是需要持续思考如何提升零售客户的收益率和服务能力,从而留住客户以及挖掘客户的更多需求。

从各家银行的动作看,一方面,通过加大数字化转型,在零售转型中以“个人客户为中心”调整组织架构、全面提升零售金融服务能力,充分发挥理财子公司的优势,以此加强财富管理体系的打造,提升零售AUM中非存款占比;

另一方面,随着高净值用户金融资产增幅持续大幅提升,富人越来越富 ,高净值用户的AUM占比提升也将快于整体,私人银行也成为各家银行零售的必争之地。

未来,存款、理财产品(理财子公司) 、私人银行、基金代销等,仍然会是零售AUM的重要增长点。

发表评论

发表评论: